Wie genau läuft ein Hauskauf eigentlich ab? Mit unserem Guide weißt Du von Anfang an, welche Schritte vor Dir liegen. So kommst Du schneller und einfacher in Dein neues Zuhause.

Erledige Deine Berechnungen von überall mit Deinem Smartphone.

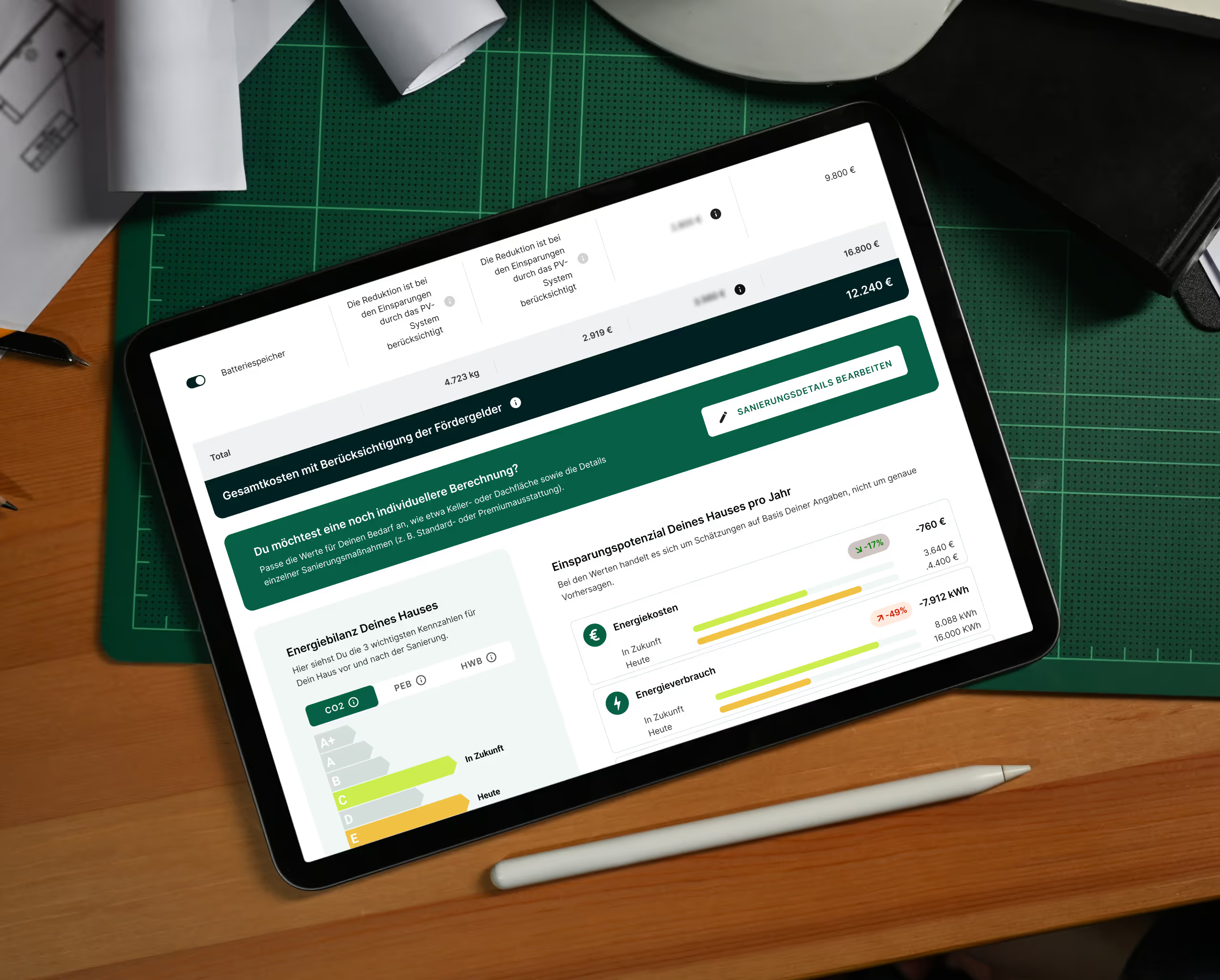

Angesichts steigender Energiepreise und Klimakrise wird ein energieeffizientes Zuhause immer wichtiger. Finde heraus, wie viel Energie, Heizkosten und CO2 sich mit einer energetischen Sanierung einsparen lassen. Die Kosten hierfür solltest Du beim Kauf einer unsanierten Immobilie direkt mit einplanen.

Die Faustregel besagt zwar, dass ein Immobiliendarlehen bis zum Renteneintritt getilgt sein sollte ... aber Ausnahmen bestätigen die Regel. Bei jeder professionellen Beratung werden Deine spezifischen Bedürfnisse und Umstände berücksichtigt. Ist dann ein Finanzierungsplan aufgestellt, steht Deinem Wohnglück auch in der Rente nichts mehr im Wege.

Nicht ganz, die Begriffe werden oft durcheinandergebracht. Die Sollzinsbindung (Zinsbindung) gibt an, wie lange die Kreditzinsen bei einer Baufinanzierung gelten. In der Regel sind das zwischen 5 und 30 Jahren. Die Darlehenslaufzeit (Gesamtlaufzeit) hingegen ist der Zeitraum, den Du brauchst, um das Darlehen zurückzuzahlen. Beides kann natürlich gleich lang sein, muss aber nicht.

Beim Wohnen gibt es kein „one-fits-all“-Modell. Ob sich ein Immobilienkauf lohnt, kommt ganz auf Deine individuelle Situation an. Vor allem im Hinblick auf die Altersvorsorge und die Mietfreiheit im Alter, macht Kaufen in vielen Fällen auch heute Sinn. Außerdem hast Du als Käufer:in mehr Freiheiten bei der Gestaltung Deines Zuhauses und kannst von einer Wertsteigerung profitieren. Bei einem Umzug kannst Du die Immobilie vermieten oder verkaufen.

Wie genau läuft ein Hauskauf eigentlich ab? Mit unserem Guide weißt Du von Anfang an, welche Schritte vor Dir liegen. So kommst Du schneller und einfacher in Dein neues Zuhause.

• Verfügbares Eigenkapital checken

• Kreditrate, Kreditsumme und Kaufbudget berechnen

• Wohnwünsche klären

• Besichtigungen durchführen

• Finanzierungsangebote anfordern

• Kredit beantragen

• Kaufvertrag prüfen und unterzeichnen

• Kreditvertrag abschließen & Kaufpreis überweisen

✓ Geschafft!

Eine Solaranlage verwandelt Sonnenlicht in Strom. Erfahre alles rund um die Funktionsweise, Planung und Umsetzung und vereinbare eine kostenlose persönliche Beratung!

Erfahre hier alles, was du über die Funktionsweise, verschiedene Arten, Kosten und Förderungen von Wärmepumpen wissen musst und vereinbare eine kostenlose und unverbindliche Beratung!

Angesichts steigender Energiepreise und Klimakrise wird ein energieeffizientes Zuhause immer wichtiger. Finde heraus, wie viel Energie, Heizkosten und CO2 sich mit einer energetischen Sanierung einsparen lassen. Die Kosten hierfür solltest Du beim Kauf einer unsanierten Immobilie direkt mit einplanen.

.avif)