Förderungen und Zuschüsse für Hauskauf in NRW erklärt

Entdeckt die Förderprogramme der NRW.BANK für den Hauskauf in NRW. Zinsgünstige Darlehen und Zuschüsse machen den Traum vom Eigenheim realisierbar!

14.8.2024

#

min

Der Traum vom Eigenheim ist für viele Menschen ein zentrales Lebensziel. In Nordrhein-Westfalen (NRW) kann der Immobilienkauf jedoch eine erhebliche finanzielle Herausforderung darstellen. Um den Erwerb oder Bau von Wohneigentum zu erleichtern, bietet die NRW.BANK verschiedene Förderprogramme an. Diese Programme richten sich gezielt an Familien und Einzelpersonen mit mittleren und kleineren Einkommen. In diesem Artikel stellen wir Dir die zentralen Fördermöglichkeiten für den Hauskauf in NRW vor, darunter das Programm "NRW.BANK Wohneigentum", das Programm “Eigentumsförderung – Neubau oder Kauf” sowie das Förderprogramm "Nachhaltig Wohnen" der NRW.BANK. Du erfährst, wer gefördert wird, welche Maßnahmen unterstützt werden und wie Du von den attraktiven Konditionen profitieren kannst.

Eigentumsförderung – Neubau oder Kauf: Zinsgünstige Darlehen für den Traum vom Eigenheim

Die Eigentumsförderung – Neubau oder Kauf der NRW.BANK bietet Haushalten mit kleinen und mittleren Einkommen die Möglichkeit, den Traum vom Eigenheim zu verwirklichen. Dieses Förderprogramm richtet sich an Personen und Familien, die ein selbst genutztes Eigenheim oder eine Eigentumswohnung bauen oder erwerben möchten. Mit zinsgünstigen Darlehen, einer festen Zinsbindung über 30 Jahre und attraktiven Tilgungsnachlässen unterstützt die NRW.BANK den Einstieg in das Eigenheim. Ergänzend dazu gibt es auch Förderprogramme wie die KfW-Förderung, die ebenfalls günstige Kreditkonditionen bietet und in Kombination mit den Angeboten der NRW.BANK genutzt werden kann. Mehr zur KfW-Förderung.

Zusammenfassung: Eigentumsförderung – Neubau oder Kauf

Zielgruppe: Haushalte mit kleinen und mittleren Einkommen.

Fördermaßnahmen: Neubau, Erwerb von Bestandsimmobilien und Ersterwerb von Wohneigentum.

Konditionen: Zinsgünstige Darlehen mit 30 Jahren Zinsbindung, 10 % Tilgungsnachlass.

Zusatzförderung: Familienbonus und zusätzliche Darlehen für nachhaltiges Bauen und Standortaufbereitung.

Wer wird gefördert?

Das Förderangebot richtet sich an Personen und Familien mit kleinen und mittleren Einkommen. Um zu überprüfen, ob die Einkommensgrenzen für eine Förderung eingehalten werden, steht der Chancenprüfer der NRW.BANK zur Verfügung. Dieser ermöglicht es Interessierten, in wenigen Schritten ihre Förderberechtigung zu prüfen. Die genaue Einkommensprüfung und Entscheidung über die Förderfähigkeit erfolgt durch die zuständige Bewilligungsbehörde.

Was wird gefördert?

Das Darlehen der NRW.BANK kann für eine Vielzahl von Maßnahmen im Zusammenhang mit dem Erwerb oder Bau von Wohneigentum verwendet werden. Gefördert werden:

Neubau von selbstgenutztem Wohneigentum: Dies umfasst nicht nur den Bau von neuen Eigenheimen, sondern auch bauliche Erweiterungen wie Aufstockungen und Anbauten sowie Änderungen und Nutzungsänderungen von Bestandsgebäuden.

Erwerb von Bestandsimmobilien zur Selbstnutzung: Käufer von Bestandsimmobilien, die das Wohneigentum selbst nutzen möchten, können ebenfalls von dieser Förderung profitieren.

Ersterwerb von selbstgenutztem Wohneigentum von Bauträgern: Auch der erstmalige Erwerb von neu erbauten Immobilien von Bauträgern wird gefördert.

Weitere förderfähige Kosten: Zu den förderfähigen Kosten gehören auch Grundstückskosten, Nebenkosten wie Notar- und Gerichtskosten sowie die Gestaltung von Außenanlagen.

Welche Voraussetzungen gelten?

Um in den Genuss der Förderung zu kommen, muss das Vorhaben in Nordrhein-Westfalen realisiert werden. Zudem muss die Gesamtfinanzierung des Projekts gesichert und auf Dauer tragbar sein. Die Antragstellung sollte vor Abschluss des notariellen Kaufvertrags (bei Erwerb und Ersterwerb) beziehungsweise vor Baubeginn (bei Neubau) erfolgen, um die Fördermittel in Anspruch nehmen zu können. Für Interessierte, die noch kein Eigenkapital haben, könnte eine Vollfinanzierung in Betracht kommen. Mehr über Eigenkapital und Vollfinanzierungen.

Wie wird gefördert?

Die Förderung erfolgt durch die Vergabe von zinsgünstigen Annuitätendarlehen. Der Zinssatz liegt bei äußerst attraktiven 0,5 % p.a., und die Zinsbindung erstreckt sich über 30 Jahre. Die Tilgung des Darlehens erfolgt je nach Maßnahme unterschiedlich: Für Bau und Ersterwerb liegt die Tilgungsrate bei 1 % p.a., während sie beim Erwerb von Bestandsimmobilien 2 % p.a. beträgt. Ein besonderer Vorteil ist der Tilgungsnachlass von 10 % des Grunddarlehens und 50 % der Zusatzdarlehen, wodurch die Darlehensschuld nach Vollauszahlung reduziert wird.

Die Auszahlung des Darlehens erfolgt in mehreren Tranchen: Bei Bauprojekten werden 40 % bei Baubeginn, weitere 40 % nach Fertigstellung des Rohbaus und die restlichen 20 % bei Bezugsfertigkeit ausgezahlt. Beim Erwerb von Bestandsimmobilien wird die Darlehenssumme in einer Summe nach Kaufvertragsabschluss und Bezugsfertigkeit ausgezahlt. Beim Ersterwerb erfolgt die Auszahlung entsprechend den im Bauträgervertrag getroffenen Fälligkeitsregelungen. Eine Bereitstellungsprovision fällt nicht an, und die grundbuchliche Sicherung erfolgt nachrangig in Höhe des Darlehensbetrags, abzüglich des Tilgungsnachlasses.

Wie hoch ist das Darlehen?

Das Darlehen setzt sich aus einem Grunddarlehen und optionalen Zusatzdarlehen zusammen. Die Höhe des Grunddarlehens variiert je nach Einkommensgruppe und der Kostenkategorie der Wohngemeinde:

Zusätzlich gibt es einen Familienbonus in Höhe von 24.000 € pro Kind oder Person mit Schwerbehinderung und einen Zuschuss von 11.500 € für barrierefreie Objekte (nicht möglich bei Bestandsimmobilien).

Die Zusatzdarlehen mit einem Tilgungsnachlass von 50 % umfassen:

BEG Effizienzhaus 40 Standard: 30.000 €

Standortaufbereitung (z.B. Abrisskosten): 25.000 € (max. 75 % der Kosten)

Bauen mit Holz: 1,30 €/kg verbautem Holz (max. 17.000 €)

Falls die Finanzierung der Gesamtkosten durch die Hausbank nicht vollständig möglich ist, kann ein zusätzliches Ergänzungsdarlehen beantragt werden, das bis zu 50.000 € betragen kann. Der Zinssatz für dieses Darlehen liegt bei 3,73 % p.a. für die ersten 10 Jahre.

Förderung Hauskauf in NRW: NRW.BANK Wohneigentum

Das NRW.BANK Wohneigentum ist eines der Hauptprogramme der NRW.BANK zur Förderung des Hauskaufs in NRW. Es unterstützt den Erwerb oder Neubau von selbstgenutztem Wohneigentum und richtet sich an Familien und Einzelpersonen mit mittlerem Einkommen. Ein besonderes Augenmerk liegt auf der Förderung von energetischen Sanierungen und barrierefreiem Wohnen.

Zusatzdarlehen: Für energetische Maßnahmen und barrierefreies Bauen

Wer wird gefördert?

Förderberechtigt sind Personen und Familien mit niedrigem und mittlerem Einkommen, die in NRW Wohneigentum erwerben oder neu bauen möchten. Besonders im Fokus stehen Familien mit Kindern, die zusätzlich zum Grunddarlehen einen Familienbonus erhalten können. Zudem gibt es spezifische Förderungen für energetische Sanierungen und den barrierefreien Umbau von Immobilien.

Was wird gefördert?

Gefördert werden der Neubau oder Erwerb von Wohneigentum sowie Maßnahmen zur energetischen Sanierung und zum barrierefreien Umbau. Auch Nebenkosten wie Grundstücks-, Notar- und Gerichtskosten sowie Ausgaben für Außenanlagen können gefördert werden.

Wie wird gefördert?

Die Förderung im Rahmen des Programms NRW.BANK Wohneigentum erfolgt über zinsgünstige Annuitätendarlehen. Diese Darlehen können bis zu 50 % der förderfähigen Investitionskosten abdecken. Für Anschlussfinanzierungen ist sogar eine Finanzierung von bis zu 100 % des Restkapitals des bestehenden Immobilienkredites möglich. Die Laufzeiten sind flexibel und reichen von 10 bis 35 Jahren, wobei die Zinsbindung je nach gewählter Laufzeit variiert. Während der ersten Tilgungsfreijahre fallen keine Tilgungen an, und das Darlehen wird danach monatlich getilgt. Für endfällige Darlehen erfolgt die Tilgung am Ende der Laufzeit in einer Summe. Die Auszahlung des Darlehens erfolgt zu 100 %, und es werden marktübliche Sicherheiten verlangt.

NRW.BANK Nachhaltig Wohnen: Förderung für umweltfreundliches und nachhaltiges Wohnen

Das Programm NRW.BANK Nachhaltig Wohnen richtet sich an alle, die beim Bau oder Erwerb von Wohneigentum besonderen Wert auf Umweltfreundlichkeit und Nachhaltigkeit legen. Dieses Förderprogramm unterstützt sowohl den Neubau als auch die energetische Sanierung von Wohngebäuden und bietet attraktive Konditionen für Projekte, die ökologische Standards erfüllen und langfristig zur Reduzierung des Energieverbrauchs beitragen.

Zusatzdarlehen: Für besonders nachhaltige Maßnahmen und innovative Energiekonzepte

Wer wird gefördert?

Das Programm richtet sich an private Bauherren, Käufer und Eigentümer, die in NRW nachhaltiges Wohneigentum schaffen oder modernisieren möchten. Gefördert werden sowohl Einzelpersonen als auch Familien, die umweltbewusstes und zukunftsorientiertes Wohnen realisieren wollen.

Was wird gefördert?

Gefördert werden unter anderem der Neubau von Wohngebäuden nach höchsten ökologischen Standards, die energetische Sanierung von Bestandsimmobilien sowie die Nutzung erneuerbarer Energien wie Solar- oder Geothermieanlagen. Auch Maßnahmen zur nachhaltigen Modernisierung und zur Verbesserung der Energieeffizienz von Gebäuden fallen unter das Förderprogramm.

Wie wird gefördert?

Die Förderung erfolgt in Form zinsgünstiger Annuitätendarlehen, die je nach Maßnahme besonders attraktive Zinssätze bieten. Zusätzlich können für besonders nachhaltige Projekte oder innovative Energiekonzepte weitere Darlehen beantragt werden. Die langfristige Zinsbindung und flexible Tilgungsmodalitäten machen die Finanzierung für nachhaltige Projekte besonders vorteilhaft.

Regionale Fördermittel in Nordrhein-Westfalen

Zusätzlich zu den landesweiten Programmen der NRW.BANK bieten viele Städte und Gemeinden in NRW eigene Förderprogramme an. Diese regionalen Fördermittel, wie z.B. Zuschüsse oder zinsgünstige Kredite, können den Immobilienerwerb noch attraktiver machen und variieren je nach Standort.

Beispiel für regionale Fördermittel:

„Jung kauft Alt“ in Minden-Lübbecke: Ein Programm zur Förderung junger Familien, die ältere Bestandsimmobilien erwerben. Der Landkreis gewährt Zuschüsse von bis zu 15.000 Euro pro Familie.

Energetische Sanierungszuschüsse in Köln: Die Stadt Köln bietet zusätzliche Zuschüsse für energetische Sanierungen, die sich mit den Förderungen der NRW.BANK kombinieren lassen.

Neue „Eigentum-Staatshilfe“: NRW-Bauministerin Scharrenbach plant staatliche Bürgschaften für junge Familien

Zusätzlich zu den bestehenden Förderprogrammen der NRW.BANK gibt es aktuelle politische Entwicklungen, die den Erwerb von Wohneigentum in Nordrhein-Westfalen weiter erleichtern könnten. Die nordrhein-westfälische Bauministerin Ina Scharrenbach (CDU) hat jüngst eine „Eigentum-Staatshilfe“ für junge Familien vorgeschlagen, die angesichts steigender Zinsen und Immobilienpreise den Traum vom Eigenheim realisierbarer machen soll. Dabei ist angedacht, staatliche Bürgschaften zu gewähren, um die Baufinanzierung abzusichern und Bauwilligen so über die Eigenkapitalhürde zu helfen. Dies könnte eine wichtige Ergänzung zu den bestehenden Förderungen wie der NRW.BANK Wohnraumförderung und dem NRW.BANK Zuschuss Wohneigentum darstellen.

Scharrenbach schlägt zudem vor, Kreditzinsen für selbst genutzte Immobilien steuerlich abzusetzen, was besonders die breite Mittelschicht entlasten und die Baukonjunktur ankurbeln könnte. Dieser Vorstoß wird derzeit im NRW-Landeskabinett diskutiert. Allerdings stößt der Vorschlag auch auf Kritik. So äußerte sich der FDP-Politiker Ralf Witzel skeptisch und plädierte stattdessen für eine dauerhafte Senkung der Grunderwerbssteuer als effektivere Maßnahme. Auch der Verbandsdirektor von Haus & Grund Rheinland Westfalen, Erik Uwe Amaya, unterstützt diese Alternative. Ungeachtet dieser Diskussionen bleibt das Ziel bestehen, den Erwerb von Wohneigentum in NRW für junge Familien und andere Interessierte zu erleichtern und attraktive Finanzierungsmodelle anzubieten.

Nutzt die umfangreichen Fördermöglichkeiten der NRW.BANK, um Euern Traum vom Eigenheim in NRW zu verwirklichen. Unsere Experten bei effi.de beraten Euch umfassend zu den besten Finanzierungsoptionen und unterstützen Euch dabei, die optimale Lösung für Euer Bau- oder Kaufvorhaben zu finden.

{{cta-beratung-buchen}}

In diesem Artikel

Optimale Finanzierung berechnen

Ohne Anmeldung • Zinsangebote in 1 Min. • Digitale Beratung auf Wunsch

Zukunftsweisende Bauvorhaben: neue Förderprogramme des Bundesbauministeriums

Erfahre alles über die neuen Förderungen für nachhaltiges, altersgerechtes und genossenschaftliches Wohnen und finde heraus, welche Förderungen Dir zustehen.

Förderung

•

Finanzierung

•

Hauskauf im Saarland: SIKB-Förderung für Immobilienkäufer

Zinsgünstige Darlehen und Tilgungszuschüsse für Deinen Hauskauf oder Neubau im Saarland. Jetzt Förderung beantragen und Zinsen sichern.

Hauskauf

•

Alleinerziehend ein Haus kaufen? Voraussetzungen & Tipps

Als alleinerziehende Person kannst Du dank spezieller KfW-Förderungen und durch sorgfältige Planung von Finanzierung, Betreuung und Sorgerecht erfolgreich ein Haus oder eine Wohnung kaufen und Deinen Traum vom Eigenheim verwirklichen.

Finanzierung

•

Förderung

•

Förderung für Deinen Hauskauf in Rheinland-Pfalz: Jetzt Zinsen sichern.

Die ISB fördert mit zinsgünstigen Darlehen Deinen Hauskauf in Rheinland-Pfalz. Informiere Dich über Zinsen und Konditionen. Tipps & Infos.

Finanzierung

•

Wohnungskauf

•

Hauskauf

•

Zweite Immobilie kaufen: Diese Fehler solltest Du vermeiden

Der Kauf einer zweiten Immobilie kann sinnvoll sein – etwa als Kapitalanlage oder Altersvorsorge. Doch gerade dabei passieren oft teure Fehler, vor allem bei Finanzierung und Standortwahl. Erfahre, worauf Du beim zweiten Immobilienkauf achten solltest.

Hauskauf

•

Wohnungskauf

•

Immobilienkredite für Beamte: Alle Vorteile auf einen Blick

Immobilienkredite für Beamte bieten oft bessere Zinsen und flexible Konditionen. Erfahre, wie viel Eigenkapital sinnvoll ist, welche Risiken Du kennen solltest und worauf es bei der Finanzierung wirklich ankommt.

"Zukunftsweisende Bauvorhaben: neue Förderprogramme des Bundesbauministeriums"

Klimafreundlicher Neubau

762 Millionen Euro für klimafreundliche Neubauten

Geförderte Gebäude müssen strenge Effizienz– und Emissionsvorgaben erfüllen

Bis zu 150.000 Euro Kredit zu einem Zinssatz ab 1,15 % möglich

Genossenschaftliches Wohnen

Förderung von 15 Millionen Euro

Bis zu 7,5 % Tilgungszuschuss für neue und bestehende Genossenschaften

Geförderte Wohnungen und Häuser müssen vom Kreditnehmer bewohnt werden

Altersgerechter Umbau

Förderung verdoppelt sich 2024 auf 15 Millionen Euro

Bis zu 6250 Euro Zuschuss um Wohnungen barrierefrei zu machen

Einzelmaßnahmen werden mit bis zu 10% der Kosten bezuschusst

"Auslandsimmobilie finanzieren: So gelingt der Kauf im Ausland"

Spanien

Ein absoluter Klassiker, nicht ohne Grund. Die Nachfrage ist hoch, der Markt ist breit aufgestellt und die Infrastruktur passt. Ob Küste, Insel oder Inland: Spanien bietet viele Optionen und klare Prozesse beim Immobilienkauf.

Portugal

Besonders in den letzten Jahren hat sich Portugal als attraktives Ziel etabliert. Der Markt wächst, die Preise sind im Vergleich zu anderen Ländern noch moderat, und viele Regionen setzen gezielt auf internationale Käufer.

Frankreich

Frankreich punktet mit einem seit Jahrzehnten etablierten Ferienimmobilienmarkt. Die Abläufe sind professionell, die Finanzierungsmöglichkeiten gut, und durch das notarielle System ist der Kauf rechtlich sauber abgesichert.

"Alleinerziehend ein Haus kaufen? Voraussetzungen & Tipps"

Baukindergeld ist ausgelaufen

Die Förderung “Baukindergeld” ist seit dem Jahr 2023 ausgelaufen, sie kann nicht mehr beantragt werden. Die Programme “Jung kauft Alt” und die KfW-Förderung 300 sind ihre Nachfolgeprogramme.

"Instandhaltungs-Rücklage für Dein Haus: Infos & Beispielrechnung"

Rücklagenbedarf nach Nutzungsdauer

Dach: 30.000 € / 40 Jahre = 750 € / Jahr

Fenster: 5.000 € / 17,5 Jahre = 285 € / Jahr

Heizung: 14.000 € / 17,5 Jahre = 800 € / Jahr

Fassade: 10.000 € / 20 Jahre = 500 € / Jahr

"Immobilienkredite für Beamte: Alle Vorteile auf einen Blick"

Kaufnebenkosten im Überblick

Viele unterschätzen die Zusatzkosten beim Immobilienkauf. Dabei fallen je nach Bundesland und Situation schnell 10–15 % des Kaufpreises zusätzlich an. Hier die wichtigsten Posten:

Grunderwerbsteuer: 3,5 %–6,5 % (je nach Bundesland)

Notar und Grundbuch: ca. 1,5 %

Maklerprovision: bis zu 7,14 %

Grundschuldbestellung: ca. 0,2 %–0,5 %

Gutachten (optional): ca. 300–1.000 € (z. B. bei älteren Objekten)

Versicherungen (optional): variabel (z. B. Wohngebäudeversicherung)

1–2 € / m² Wohnfläche und Monat zusätzlich privat zurücklegen.

"Haus bauen oder kaufen? Entscheidungshilfe & Kostenvergleich"

Notarvertrag unterschreiben

Du und der Verkäufer unterschreiben den Kaufvertrag beim Notar. Danach leitet dieser alles für die Vormerkung ein.

Antrag beim Grundbuchamt

Der Notar beantragt die Eintragung der Auflassungsvormerkung im Grundbuch, in Abteilung II.

Prüfung durch das Grundbuchamt

Das Amt prüft den Antrag und ob das Grundstück frei von widersprüchlichen Eintragungen ist.

Eintragung der Vormerkung

Nach erfolgreicher Prüfung wird die Vormerkung ins Grundbuch eingetragen. Ab diesem Moment ist Dein Immobilienkauf rechtlich abgesichert und niemand kann die Immobilie anderweitig verkaufen oder neue Belastungen eintragen.

Prüfung durch Finanzierungspartner

Deine Bank prüft die Auflassungsvormerkung, bevor sie Dir den Kredit auszahlt. Die Vormerkung gilt als Sicherheitsinstrument für Käufer und Kreditgeber.

Kaufpreiszahlung und Eigentumsumschreibung

Nach der Eintragung der Auflassungsvormerkung überweist Du den Kaufpreis an den Verkäufer. Anschließend wird das Eigentum offiziell im Grundbuch an Dich übertragen.

Löschung der Vormerkung

Sobald die Eigentumsumschreibung abgeschlossen ist, wird die Auflassungsvormerkung gelöscht.

"Haus bauen oder kaufen? Entscheidungshilfe & Kostenvergleich"

Planung & Kontrolle

Ein Neubau gibt Dir maximale Gestaltungsfreiheit, von der Raumaufteilung bis zur Energieversorgung. Dafür brauchst Du Zeit, Geduld und ein sicheres Budget.

Verfügbarkeit

Eine Bestandsimmobilie ermöglicht oft einen schnelleren Einzug. Dafür musst Du Kompromisse beim Grundriss oder bei der Energieeffizienz eingehen.

Standort & Umfeld

In zentraler Lage oder etablierten Wohngebieten mit vorhandener Infrastruktur wirst Du eher eine Bestandsimmobilie finden, während Neubauten häufig am Stadtrand oder auf neu erschlossenen Flächen entstehen.

Langfristige Kosten

Neubauten punkten mit niedrigen Energiekosten und moderner Technik. Bestandsimmobilien können günstiger in der Anschaffung sein, erfordern aber oft energetische Sanierungen oder eine Renovierung.

Emotionale Präferenzen

Neben rationalen Faktoren wie z. B. Kosten spielen auch Selbstverwirklichung und Kreativität eine Rolle. Möchtest Du etwas Bestehendes übernehmen und anpassen, oder Deinen Traum komplett neu erschaffen?

Barrierefreiheit & Nachhaltigkeit

Wer langfristig plant, sollte diese Punkte berücksichtigen. Neubauten lassen sich barrierefrei und nachhaltig gestalten, während Bestandsimmobilien hier oft Nachrüstungen erfordern.

Wiederverkaufswert

Die Lage und der energetische Standard beeinflussen den zukünftigen Wert. Neubauten sind oft wertstabil durch moderne Technik, Bestandsimmobilien können bei guter Lage ebenfalls an Wert gewinnen.

Rechtliche Aspekte

Beim Neubau spielen Genehmigungen, Bebauungsplan, Bodengutachten und Bauabnahme eine Rolle. Bei Bestandsimmobilien solltest Du Kaufvertrag, mögliche Gewährleistungsausschlüsse, versteckte Mängel oder auch Denkmalschutz prüfen.

"Dichtheitsprüfung für private Abwasserleitungen: Kosten & Ablauf"

Den technischen Maßstab für die Prüfungen bilden die folgenden Normen

DIN 1986-30 (Betrieb und Wartung von Entwässerungsanlagen)

DIN 1986-100 (Entwässerungsanlagen für Gebäude und Grundstücke)

DIN EN 1610 (Dichtheitsprüfung von erdverlegten Leitungen)

"Was ist eine Kernsanierung? Ablauf, Kosten, Maßnahmen & Finanzierung"

KfW 261 – Effizienzhaus-Sanierung

Bis zu 150.000 € Kredit pro Wohneinheit

Tilgungszuschüsse bis 45 % (je nach Standard)

Ideal für Energiesanierungen, Dämmung, Heizung und Hülle

KfW-Einzelmaßnahmen (BEG EM)

Zuschüsse bis 20 %

Für Dämmung, Fenster, Heizung

Kombinierbar mit Steuerbonus

BAFA Förderung Heizung

Bis zu 30 % Zuschuss für Wärmepumpen

Bis zu 50 % bei Austausch alter Öl-/Gasheizungen

"Schlüsselfertig bauen: Schlüsselfertiges Haus Vor- & Nachteile"

Schlüsselfertig

Das Haus ist baulich abgeschlossen, aber eventuell fehlen noch Bodenbeläge, Malerarbeiten oder Außenanlagen.

Bezugsfertig

Hier ist alles erledigt, sodass der Einzug sofort möglich ist.

"Immobilie vermieten: Dein 5-Schritte-Plan für erfolgreiche Vermietung"

Langfristig planen

Bevor Du Deine Immobilie vermietest, lohnt es sich, die langfristige Perspektive zu klären. Ob als Kapitalanlage oder mit Blick auf spätere Eigennutzung oder Verkauf: Ziel ist, Entscheidungen so zu treffen, dass sie flexibel, wirtschaftlich sinnvoll und rechtlich abgesichert sind.

Damit die Vermietung gut läuft, müssen rechtliche Vorgaben und der Vermietungsalltag zusammenpassen. Das bedeutet: Mietvertrag, Nebenkosten-abrechnung und Instandhaltungsplan früh mit rechtlicher Unterstützung erstellen und klar dokumentieren.

Gleichzeitig lohnt es sich, die Abläufe im Alltag klar zu regeln: Wer kümmert sich um Anfragen, Reparaturen oder Wartungen? Klare Abläufe und transparente Kommunikation machen den Alltag planbar und sorgen dafür, dass alles reibungslos läuft.

Finanziell realistisch bleiben

Neben den Mieteinnahmen gehören Rücklagen für Instandhaltung, Leerstände und unerwartete Kosten zur Kalkulation. Nur mit einem klaren Zahlenbild lassen sich gute Entscheidungen treffen.

Kaufnebenkosten: einmalig

Grunderwerbsteuer

Notarkosten

Grundbuchkosten

Finanzierungskosten: laufend

Zinsen

ggf. Bereitstellungszinsen

Betriebskosten: umlagefähig

Heizkosten

Warmwasser

Kaltwasser

Abwasser

Müllabfuhr

Straßenreinigung

Grundsteuer

Hausstrom

Aufzug

Gebäudereinigung

Gartenpflege

Schornsteinfeger

Gebäude-Sachversicherung

Haftpflichtversicherung

Kabelanschluss / Gemeinschaftsantenne

Betriebskosten: nicht umlagefähig

Reparaturen

Instandhaltung

Instandsetzung

Bankgebühren

Verwaltungskosten

Rücklagenzuführung

Kosten für Neuvermietung

Versicherungen: laufend, nicht umlagefähig

Mietausfallversicherung

Rechtsschutzversicherung für Vermieter:innen

Rücklagen

Rücklagen für größere Sanierungen

Leerstand oder ungeplante Ausgaben

Eine gute Grundlage für Deine Entscheidung bilden überprüfbare Informationen der potenziellen Mietpartei wie:

eine vollständig ausgefüllte Selbstauskunft

ein Arbeitsvertrag und die drei letzten Einkommensnachweise

eine aktuelle Schufa-Auskunft

Diese Unterlagen geben Dir Orientierung, ob die Miete langfristig machbar ist.

Beispiele für typische Aufgaben einer Hausverwaltung:

Erstellung und Versand der Nebenkostenabrechnungen

Organisation von Reparaturen, Wartung und Instandhaltung

Verwaltung von Mietverträgen, Kautionen und Mieterakten

Kommunikation mit Handwerker:innenBehörden, oder Dienstleistern

Durchführung von regelmäßigen Wohnungsbegehungen und Kontrollen

Unterstützung bei Mieterwechseln, z. B. Wohnungsübergaben und Abnahmen

Wann darf die Miete erhöht werden?

Bei Anpassung an die ortsübliche Vergleichsmiete

Die Miete darf höchstens so hoch sein, wie andere vergleichbare Wohnungen in der Umgebung (Mietspiegel), gesetzlich geregelt durch §558 BGB.

Nach Modernisierung

Führst Du Modernisierungen durch (z. B. neue Heizung, Fenster, Dämmung), darf ein Teil der Kosten auf die Miete umgelegt werden, §559 BGB.

Staffel- oder Indexmiete

Bei vertraglich vereinbarter Staffelmiete oder Indexmiete sind Erhöhungen im Mietvertrag festgelegt.

Fristen beachten

Mieterhöhungen müssen in der Regel mindestens drei Monate vorher angekündigt werden. Bei der Anpassung an die ortsübliche Vergleichsmiete darf die Miete innerhalb von drei Jahren höchstens um 20 % steigen (in einigen Regionen 15 % - örtliche Regelungen beachten).

Wann darf eine Abmahnung erfolgen?

Vertragsverletzungen

Wenn Mieter:innen wiederholt Pflichten aus dem Mietvertrag verletzen, z. B. zahlungsrückstände, Ruhestörungen, unerlaubte Untervermietung oder Schäden an der Wohnung.

Vor Kündigung

Bei schwerwiegenden oder wiederholten Verstößen ist eine Abmahnung häufig Voraussetzung, bevor eine fristgerechte Kündigung rechtlich wirksam werden kann.

Tipps:

Sachlich bleiben - Die Abmahnung soll informieren, nicht bestrafen.

Dokumentieren - Bewahre Kopien auf, um bei späteren Streitigkeiten abgesichert zu sein.

Zeitnah reagieren - Je schneller Du auf Verstöße reagierst, desto eher lassen sich Konflikte klären.

Wie muss eine Abmahnung zugestellt werden?

Schriftform empfohlen

Eine schriftliche Abmahnung ist rechtlich belastbarer und dokumentiert den Vorgang.

Zustellung

Am besten persönlich gegen Unterschrift oder per Einschreiben, damit Du nachweisen kannst, dass die Abmahnung zugestellt wurde.

Inhalt

Konkrete Beschreibung des Verstoßes

Bezug auf die entsprechende Vertrags- oder Rechtsgrundlage

Aufforderung, das Verhalten künftig zu ändern

Hinweis auf mögliche rechtliche Konsequenzen bei Wiederholung

Fristen und Gründe

Wann darf ich kündigen?

Ordentliche Kündigung durch den Vermieter

Die gesetzlichen Mindestkündigungsfristen richten sich nach der Mietdauer, §573c BGB:

bis 5 Jahre Mietdauer → 3 Monate

5-8 Jahre → 6 Monate

über 8 Jahre → 9 Monate

Welche Gründe sind zulässig?

Zulässige Kündigungsgründe, §573 BGB

Eigenbedarf

Dauerhafte Vertragsverletzungen (z. B. wiederholte Mietrückstände)

Wirtschaftliche oder betriebliche Notwendigkeit

Wann ist eine fristlose Kündigung möglich?

Außerordentliche (fristlose) Kündigung, §543 BGB

Nur bei schwerwiegenden Pflichtverletzungen, z. B. erhebliche Zahlungsverzüge oder starke Störungen.

Welche Form ist zu beachten?

Schriftform Pflicht

Die Kündigung muss immer schriftlich erfolgen. Mündliche Kündigungen sind unwirksam.

Zustellung

Persönlich mit Unterschrift der Mieter:in oder

Per Einschreiben mit Rückschein

Zugestellt gilt die Kündigung

Sobald sie in den Machtbereich des Empfängers gelangt, sodass er die Möglichkeit hat, sie zur Kenntnis zu nehmen (z. B. beim Einwurf in den Briefkasten oder persönliche Übergabe).

Was ist zu dokumentieren?

Alle Schritte, Termine und Zustellungen

Die sollten sorgfältig dokumentiert werden, um im Streitfall rechtlich abgesichert zu sein.

Was ist darüber hinaus zu beachten?

Kommunikation, Reagieren und Absprachen

Klare Kommunikation, zeitnahes Reagieren auf Probleme und transparente Absprachen helfen oft, Kündigungen zu vermeiden. Ein offenes Mietverhältnis kann viele Konflikte schon im Vorfeld lösen.

Custom Tables

Kellerdeckendämmung Kosten: Was Dich die Dämmung pro m² kostet

Methode

Kosten pro m²

Wann sinnvoll?

DIY möglich?

Kellerdecke von unten dämmen

25–60 €

Standardlösung bei zugänglicher Kellerdecke

Ja, teilweise

Einblasdämmung

20–50 €

Holzbalkendecken mit Hohlräumen

Nein

Kellerdecke von oben dämmen

70–250 €

Bei geplanter Sanierung des Erdgeschossbodens

Eher nicht

Perimeterdämmung (Außendämmung)

100–300 €

Bei ohnehin geplanter Kellerabdichtung

Nein

Material

Materialkosten pro m²

Eigenschaften

EPS (Styropor)

10–15 €

Günstig, gute Dämmwirkung

Mineralwolle

15–20 €

Brandschutz, diffusionsoffen

PUR-Hartschaum

20–35 €

Sehr gute Dämmleistung bei geringer Dicke

Förderprogramm

Umfang

BAFA Einzelmaßnahmen

Bis zu 20 % Zuschuss

KfW Ergänzungskredit

Finanzierung bis 120.000 €

iSFP-Bonus

Zusätzlicher Förderbonus möglich

Vorteile

Nachteile

Schnelle Ausführung

Nur bei geeigneter Deckenkonstruktion möglich

Kaum sichtbare Veränderungen

Fachbetrieb erforderlich

Gute Dämmwirkung

Zustand der Hohlräume muss geprüft werden

Vorteile

Nachteile

Günstigste Standardlösung

Verringerung der Raumhöhe

Gute Dämmwirkung

Leitungen und Rohre können Anpassungen erfordern

Teilweise als DIY-Projekt umsetzbar

Trockene und tragfähige Decke notwendig

Schnelle Installation

"Neue Fenster: Was kosten Kauf & Einbau 2026 wirklich?"

Material

Einbau

Einbau

Gesamt pro Fenster

Besonderheit

Kunststoff

200–400 €

100–300 €

300–700 €

Günstigste Option, pflegeleicht, gute Dämmung

Holz

300–600 €

150–300 €

450–900 €

Natürlich, ökologisch, regelmäßige Pflege nötig

Aluminium

400–800 €

150–350 €

550–1.150 €

Langlebig, modern, höherer Preis

Holz-Aluminium

500–900 €

200–350 €

700–1.250 €

Kombiniert Optik und Langlebigkeit

Verglasung

Aufpreis / Fenster

Ug-Wert

Empfehlung

Zweifachverglasung

Standard (kein Aufpreis)

ca. 1,0 W/(m²K)

Für weniger sensible Bereiche

Dreifachverglasung

+50–150 €

ca. 0,6 W/(m²K)

Empfehlenswert bei energetischer Sanierung

Schallschutzglas

+100–300 €

Variabel

Bei hoher Lärmbelastung

Sicherheitsglas RC2

+100–200 €

–

Für Erdgeschoss und Einbruchschutz

Leistung

Typische Kosten

Ausbau altes Fenster

20–80 €

Standard-Einbau

100–250 €

Komplexer Einbau Altbau

200–350 €

Abdichtung & Anschluss

häufig enthalten

Fenstersanierung

Kompletter Fenstertausch

Geringere Anfangskosten

Höhere Energieeinsparung

Sinnvoll bei kleineren Schäden

Bessere Förderfähigkeit

Erhalt bestehender Fenster

Höherer Wohnkomfort

Begrenzte Effizienzsteigerung

Längere Lebensdauer

Szenario

Investition

Jährliche Ersparnis

Amortisation

Ohne Förderung

12.000 €

500 €

ca. 24 Jahre

Mit 20 % Förderung

9.600 €

500 €

ca. 19 Jahre

Position

Kosten (Schätzung)

10 × Kunststofffenster (Material)

2.000–4.000 €

Einbau (10 Fenster)

1.000–3.000 €

Putz & Laibungsarbeiten

500–1.500 €

Fensterbänke innen/außen

500–2.000 €

Entsorgung alte Fenster

200–500 €

Gesamt (Richtwert)

4.200–11.000 €

Nach möglicher Förderung

ca. 3.360–8.800 €

"Neue Heizung: Kosten, Förderung & was Du wirklich zahlen musst"

Heizungsart

Typische Kosten

Typische Betriebskosten

Gasheizung

5.000–10.000 €

mittel bis hoch

Wärmepumpe

15.000–25.000 €

niedrig

Pelletheizung

12.000–22.000 €

mittel

Fernwärme

5.000–15.000 €

mittel bis hoch

Hybridheizung

15.000–30.000 €

abhängig vom Energiemix

Leistung

Kosten

Ausbau alte Heizung

500–2.000 €

Installation neue Anlage

2.000–6.000 €

Hydraulischer Abgleich

500–1.500 €

Heizungsart

Anschaffungskosten

Mögliche Förderung

Typische Betriebskosten pro Jahr

Eignung im Altbau

Gasheizung

5.000–10.000 €

keine bzw. begrenzt

1.500–3.500 €

Gut bei bestehender Infrastruktur

Pelletheizung

12.000–22.000 €

möglich

1.000–2.500 €

Gut bei ausreichend Lagerfläche

Wärmepumpe

15.000–25.000 €

bis zu 70 % möglich

800–2.000 €

Besonders sinnvoll bei guter Dämmung

Hybridheizung

15.000–30.000 €

teilweise möglich

1.000–3.000 €

Flexible Lösung bei Sanierungen

"Energieeffizienz und Komfort steigern durch Fassadendämmung"

Vorteile

Nachteile

Günstigste Lösung

Fassadenoptik später nur eingeschränkt veränderbar

Große Energieeinsparung

Algenbefall ohne Putzsysteme mit mineralischem Oberputz möglich

Viele Dämmmaterialien verfügbar

Vorteile

Nachteile

Beste Feuchteregulierung

Teurer als WDVS

Extrem langlebig

Optisch individuell

Ideal für Altbau & hochwertige Neubauten

Maßnahme

Kosten

Ersparnis/Jahr

Amortisation

WDVS mit EPS

25.000–30.000 €

ca. 1.500 €

16–18 Jahre

WDVS mit Mineralwolle

30.000–35.000 €

ca. 1.600 €

17–19 Jahre

VHF (Premium)

40.000–50.000 €

ca. 1.800 €

18–20 Jahre

"Haussanierung: Mit diesen Kosten kannst Du 2026 rechnen"

Gewerk

Typische Kostenspanne

Richtwert je m²*

Typische Maßnahme

Hinweis

Dach

15.000–50.000 €

ca. 190–560 €/m² Dachfläche

Neueindeckung, Dämmung

Starker Einfluss durch Dachgröße

Fassade

12.000–40.000 €

ca. 100–200 €/m² Fassadenfläche

Dämmung, Putz, Anstrich

Energetische Maßnahmen förderfähig

Fenster & Türen

8.000–30.000 €

ca. 95–240 €/m² Fensterfläche

Austausch auf moderne Standards

Energiekosten senken

Heizungsanlage

15.000–45.000 €

-

Wärmepumpe, Hybridheizung

Förderungen möglich

Elektrik

8.000–25.000 €

ca. 80–150 €/m² Wohnfläche

Neue Leitungen, Sicherungskasten

Oft bei Altbauten notwendig

Dachdämmung

6.000–20.000 €

ca. 60–180 €/m² Dachfläche

Zwischensparren- oder Aufsparrendämmung

Schnelle Energieeinsparung

Kellerdämmung

3.000–12.000 €

ca. 20–60 €/m²

Decken- oder Wanddämmung

Besonders bei Altbauten relevant

Badezimmer

10.000–30.000 €

-

Komplette Badsanierung

Ausstattung entscheidend

Böden & Innenausbau

5.000–25.000 €

ca. 20–60 €/m²

Bodenbeläge, Wände, Decken

Große Preisunterschiede

Kellerabdichtung

8.000–35.000 €

ca. 150–400 €/m² Kellerwand

Feuchtigkeitsschutz

Häufig unterschätzter Kostenpunkt

Förderprogramm

Förderumfang

BEG Einzelmaßnahmen (BAFA/KfW)

Bis zu 20 % Zuschuss für förderfähige energetische Einzelmaßnahmen

Heizungsförderung

Bis zu 70 % Förderung beim Austausch gegen eine förderfähige Heizung (je nach Fördervoraussetzungen)

iSFP-Bonus

+5 % Förderbonus bei Umsetzung einer Maßnahme aus einem individuellen Sanierungsfahrplan (iSFP)

Dach

15.000–50.000 €

Heizungsanlage

15.000–45.000 €

Fassade

12.000–40.000 €

Kellerabdichtung

8.000–35.000 €

Badezimmer

10.000–30.000 €

Fenster & Türen

8.000–30.000 €

Elektrik

8.000–25.000 €

Böden & Innenausbau

5.000–25.000 €

Dachdämmung

6.000–20.000 €

Kellerdämmung

3.000–12.000 €

"Haus günstig sanieren: So sparst Du am meisten"

Maßnahme

Eigenleistung möglich?

Sparpotenzial

Streichen und Tapezieren

Ja

Hoch

Laminat oder Vinyl verlegen

Ja

Hoch

Demontagearbeiten

Ja

Mittel bis hoch

Trockenbau

Teilweise

Mittel

Kellerdeckendämmung

Teilweise

Mittel

Elektroinstallation

Nein

Nicht empfohlen

Heizungsanlage

Nein

Nicht empfohlen

Tragende Bauteile

Nein

Nicht empfohlen

"Schlüsselfertig bauen: Schlüsselfertiges Haus Vor- & Nachteile"

Kriterium

Holzhaus

Massivhaus

Bauzeit

kurz

länger

Nachhaltigkeit

hoch

mittel

Schallschutz

mittel

hoch

Flexibilität

mittel

hoch

Kosten

mittel

mittel

"Schlüsselfertig bauen: Schlüsselfertiges Haus Vor- & Nachteile"

Vorteile

Nachteile

Planungssicherheit: Meist gibt es einen Festpreisvertrag, der Kostenüberschreitungen reduziert.

Geringere Flexibilität: Sonderwünsche sind oft teurer oder gar nicht möglich.

Geringerer Stress: Du musst den Bau nicht selbst organisieren. Stattdessen hast Du einen zentralen Ansprechpartner, der den Bau koordiniert.

Versteckte Kosten (mehr hierzu in der folgenden Checkliste)

Schnellerer Einzug: Je nach Vertrag wird Dir das Haus nahezu bezugsfertig übergeben.

Abhängigkeit: Du bist auf die Termintreue und Qualität des Bauunternehmens angewiesen.

Weniger Risiko: Du musst Dich nicht selbst um Handwerker oder Bauabläufe kümmern.

Eingeschränkte Eigenleistung: Du solltest nicht verlangen, selbst handwerklich mitarbeiten zu dürfen.

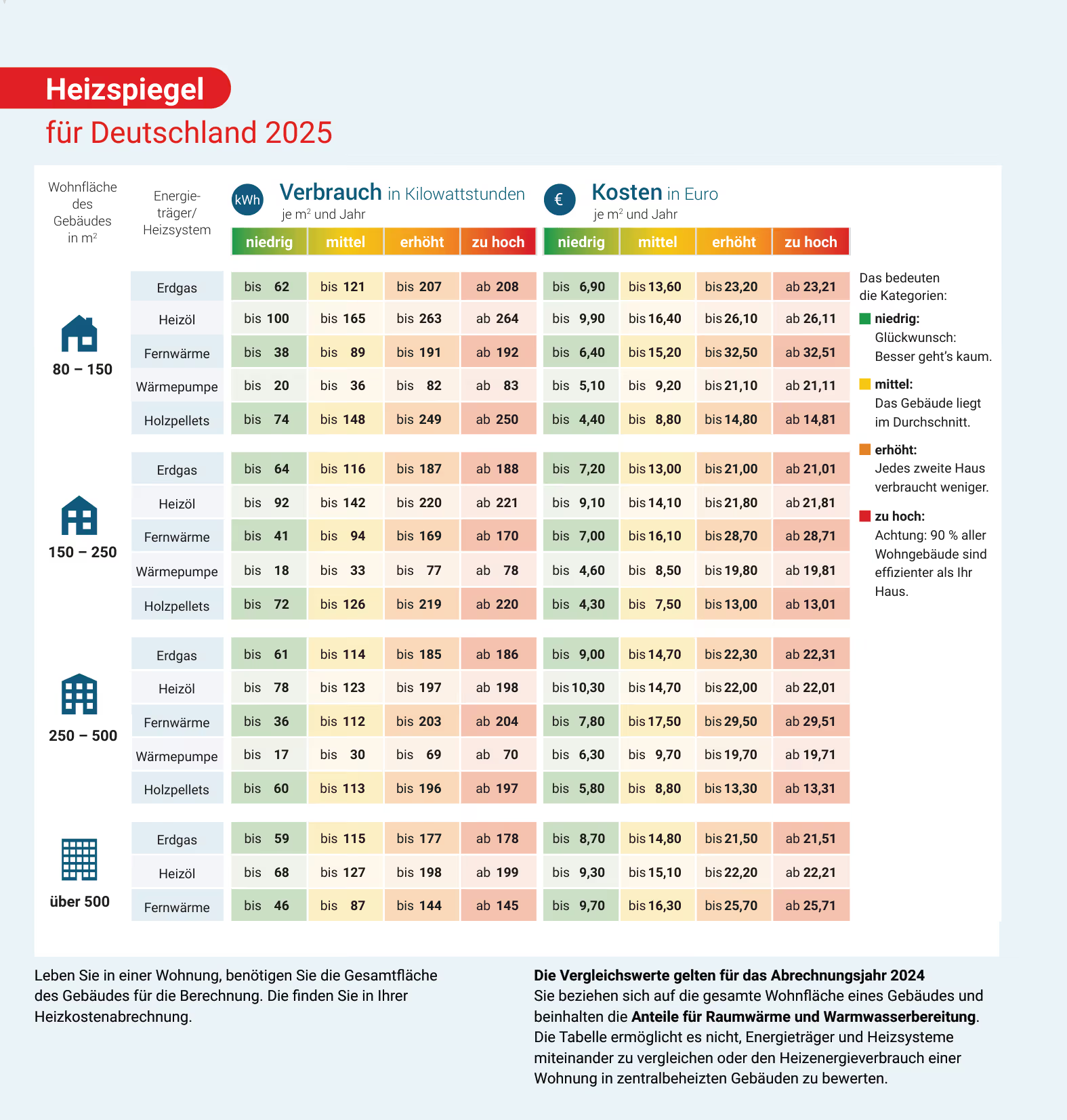

"Wie hoch ist mein Heizenergieverbrauch? Wie viel kann ich sparen?"

Energieträger

Durchschnittlicher Verbrauch (kWh/m²a)

Einordnung

Gas

140–170 kWh/m²a

Typisch für Gebäude Bj. 1970–1990

Öl

150–180 kWh/m²a

tendenziell höher, da viele Anlagen alt

Fernwärme

110–150 kWh/m²a

niedriger wegen hoher Effizienz

Wärmepumpe

35–60 kWh/m²a Stromverbrauch

sehr effizient

"Gibt es rechtliche Vorgaben bei der energetischen Sanierung?"

Bauteile

Geforderter U-wert

Außenwand

0,24

Fenster

1,30

Dachflächenfenster

1,40

Verglassungen

1,10

Dachschrägen, Steildächer

0,24

Oberste Geschossdecken

0,24

Flachdächer

0,20

Wände und Decken gegen unbeheizten Keller, Bodenplatte

0,30

Decken gegen unbeheizten Keller, Bodenplatte

0,50

Decken, die nach unten an Außenluft grenzen

0,24

"Fenster energetisch sanieren – das musst Du wissen!"

Material

Vorteile

Nachteile

Kunststoff

Günstig, pflegeleicht, gute Dämmwerte

Weniger stabil, weniger hochwertig

Holz

Natürlich, sehr gute Dämmung, langlebig

Pflegebedürftig, teurer

Aluminium

Extrem langlebig, modern

Schlechte Dämmung ohne thermische Trennung, teuer

Holz/Alu

top Dämmung + langlebige Außenhaut

teuerste Variante

"Haus kaufen ohne Eigenkapital: So funktioniert die Immobilien-Vollfinanzierung"

Ohne Eigenkapital

Mit Eigenkapital

Eigenkapital

0 €

100.000 €

Darlehensbetrag

250.000 €

150.000 €

Effektiver Jahreszins

1,94 %

1,13 %

Monatliche Rate

814,58 €

388,75 €

Restshuld nach 30 Jahren

48,443 €

43,610 €

Gezahlte Zinsen

91,275 €

33,310 €

"Solarthermie: Warmwasseraufbereitung auf dem Dach"

Vorteile

Nachteile

Günstiger Preis

Geringerer Wirkungsgrad als Röhrenkollektoren

Einfache Montage

Weniger Leistung im Winter

Robust und langlebig

Relativ hohes Gewicht

Vorteile

Nachteile

Sehr hoher Wirkungsgrad

Höherer Preis

Fassadenmontage möglich

-

Weniger Kollektorfläche erforderlich

-

Anlage

Kollektorfläche

Speichervolumen

Nutzung

Warmwasser

5-6 m²

300 l

Warmwasser auf dem Dach

Kombi (Warmwasser + Heizung)

10-12 m²

750 l

Warmwasser und Heizungs-unterstützung

"KfW-Förderung bei Hauskauf & Sanierung: Das musst Du 2026 wissen"

.jpeg)

.jpeg)